一篇文章让你了解龙湖天街

文章转自公众号:三流数据分析师

一、龙湖初印象

龙湖集团旗下一共有三个商业品牌:天街、星悦荟、家悦荟。天街是龙湖持有的主要商业地产品牌,定位为面向中等收入新兴家庭的区域型购物中心,为集购物、餐饮、休闲、娱乐等多业态的一站式商业综合体。星悦荟,以地域特色为依托,体量以3-5万平方米为主,定位为社区型商业。家悦荟是龙湖持有的定位为中高端家居生活购物中心的商业地产品牌。

目前,天街系贡献了95%的租金收入。考虑到星悦荟和家悦荟体量不大,租金贡献收入较少,本篇文章将相关内容略去,重点分析天街。

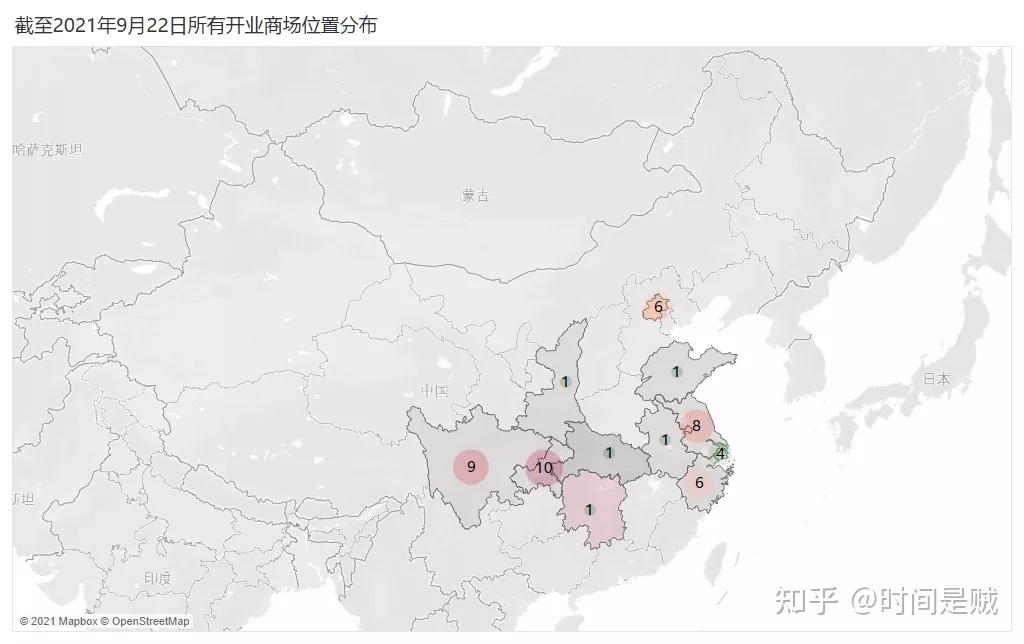

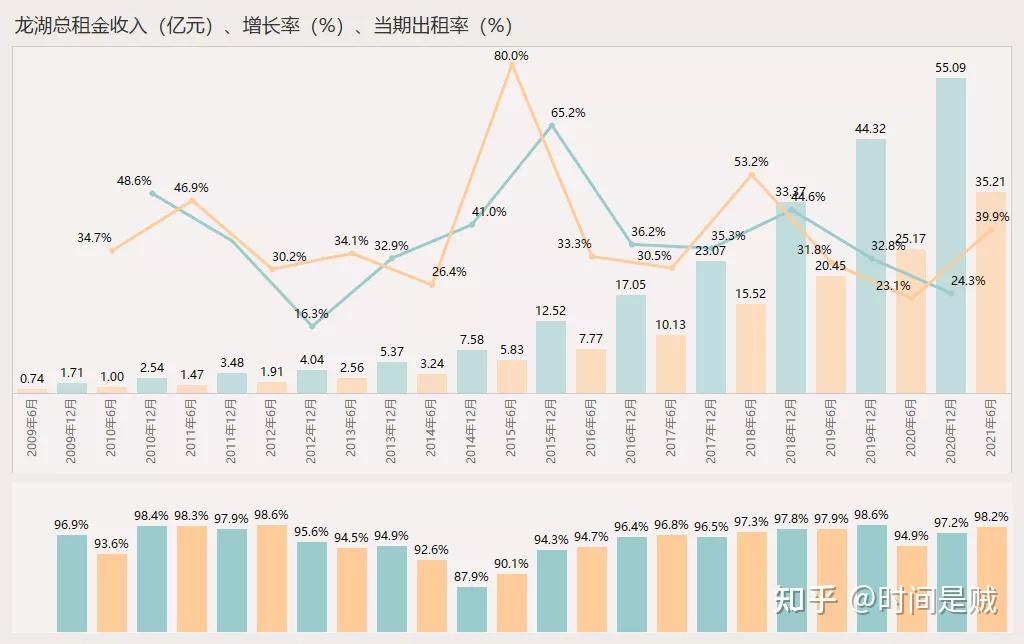

龙湖的天街始于2003年9月开业的重庆北城天街。截至2021年9月22日,龙湖在全国共有48个天街(基于官方数据,同一项目的一期、二期、三期因开业时间不同,会被认为三个项目,而非一个),商业建筑面积528.1万㎡。2020年全年共实现租金收入55.09亿元,同比增长24.3%。2021年上半年实现租金收入35.21亿元,同比增长39.9%。

龙湖目前开业的48个天街,分布数量较多的省级行政单位为重庆(10)、四川(9)、江苏(8)、北京(6)、浙江(6)、上海(4)。上述6个省级行政单位占到了85%的已开业数量。

以截至2020年年底的已开业天街数据来计算,从开业商场数量、商业建筑面积和租金收入上来看,排名榜首的均是重庆,这符合龙湖从重庆起家的设定。龙湖自2014年才走出西南,成渝算是龙湖的大本营,但值得注意的是,成都的租金收入目前已经被北京和杭州反超。2009年-2020年龙湖天街分城市的累计开业数量、商业建筑面积、年度租金收入见下图。

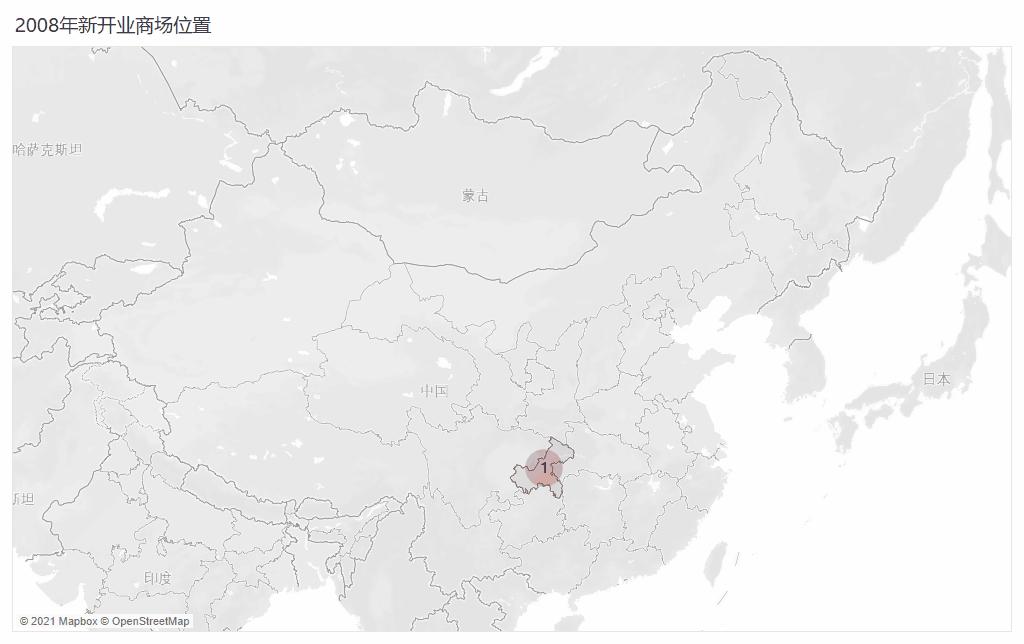

龙湖在2003年9月开业了第一家天街,重庆北城天街。第二家为2008年3月28日开业的重庆西城天街。之后一段时间,龙湖一直在成渝发展,每年开业商场数据也不是特别多。直到2014年12月20日,龙湖在北京开出北京长楹天街,标志着龙湖天街开始走出西南,走向全国。再从2019年开始,龙湖天街每年在全国开出9家以上。

截至2021年9月22日,龙湖已开业8家天街,其中上半年开业5家,下半年开业3家。下半年开出的3家为2021年9月9日开业的南京河西天街,2021年9月19日开业的杭州江东天街,2021年9月19日开业的北京熙悦天街。下图为每自然年新开出的商业位置地图。

2021年上半年,龙湖天街共实现收入35.21亿元。预计全年租金收入能突破75亿元。而十年前的同期,租金收入仅为1.47亿元,现有租金是十年前的24倍。

在出租率方面,龙湖大部分时间都维持在95%以上,这反映了龙湖的超强运营能力。但也需注意到,2014年到2015年上半年,龙湖旗下商场的出租率出现了一些问题。

二、再识龙湖各天街

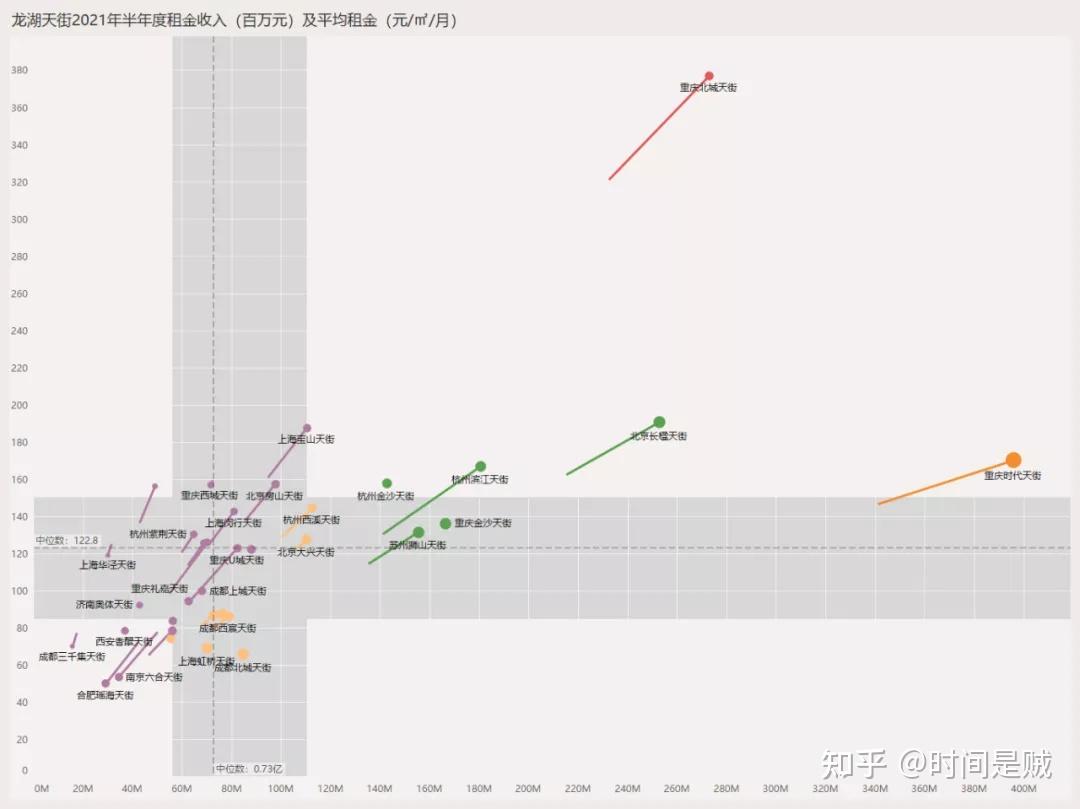

以2021年半年报数据为例,分析2020年12月31日之前开业的龙湖天街。将他们按照租金收入、平均租金、建筑面积来划分,可以分为五档:

1、重庆北城天街,独一档。面积一般,租金收入较高,租金单价最高。

2、重庆时代天街,独一档。面积巨大,租金收入最高,租金单价中上。

3、绿色的天街,一档。面积较大,租金收入不错,租金单价中上。

4、橙色的天街,一档。面积中上,租金收入一般,租金单价一般。

5、紫色的天街,一档。面积较小,租金收入中下,租金单价一般。

下图横轴为租金收入,纵轴为租金单价,原点大小表示建筑面积,尾巴表示相关指标相比去年同期的变动轨迹。例如,我们可以看出重庆北城天街租金收入和租金单价相比去年同期增加,上海虹桥天街的租金收入和租金单价没有变化,合肥瑶海天街和南京六合天街的租金收入和租金单价相比去年大幅下跌。为了方便分析,我将分期开发的项目合并为了一个项目,如重庆时代天街包括了重庆时代天街一期、重庆时代天街二期、重庆时代天街三期。

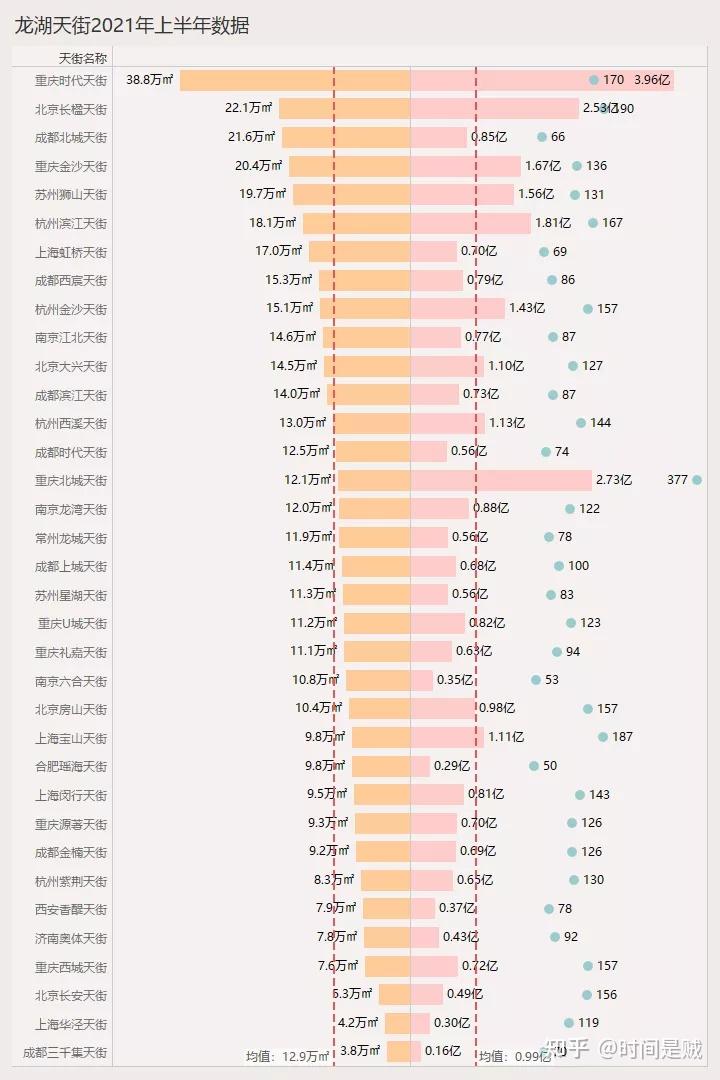

明细数据如下:

三、以三个商场来看龙湖

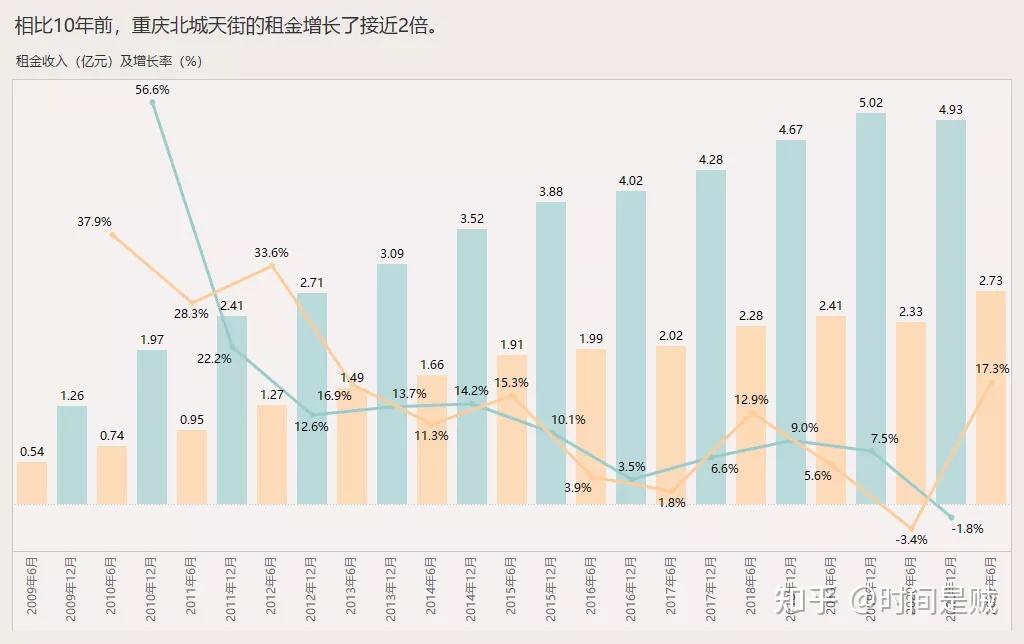

1、重庆北城天街

重庆北城天街于2003年9月开业,是龙湖的第一个天街。该天街位于重庆市观音桥商圈,是一个综合体项目,该地块于2001年12月签订土地出让合同,土地出让金为2630万元。项目占地面积5.87万㎡,总建筑面积34.57万㎡,其中包括枫香庭住宅小区(15.44万㎡)、北岸星座SOHO片区(3.79万㎡)、重庆北城天街(14.63万㎡)、重庆北城天街街区(0.71万㎡)。

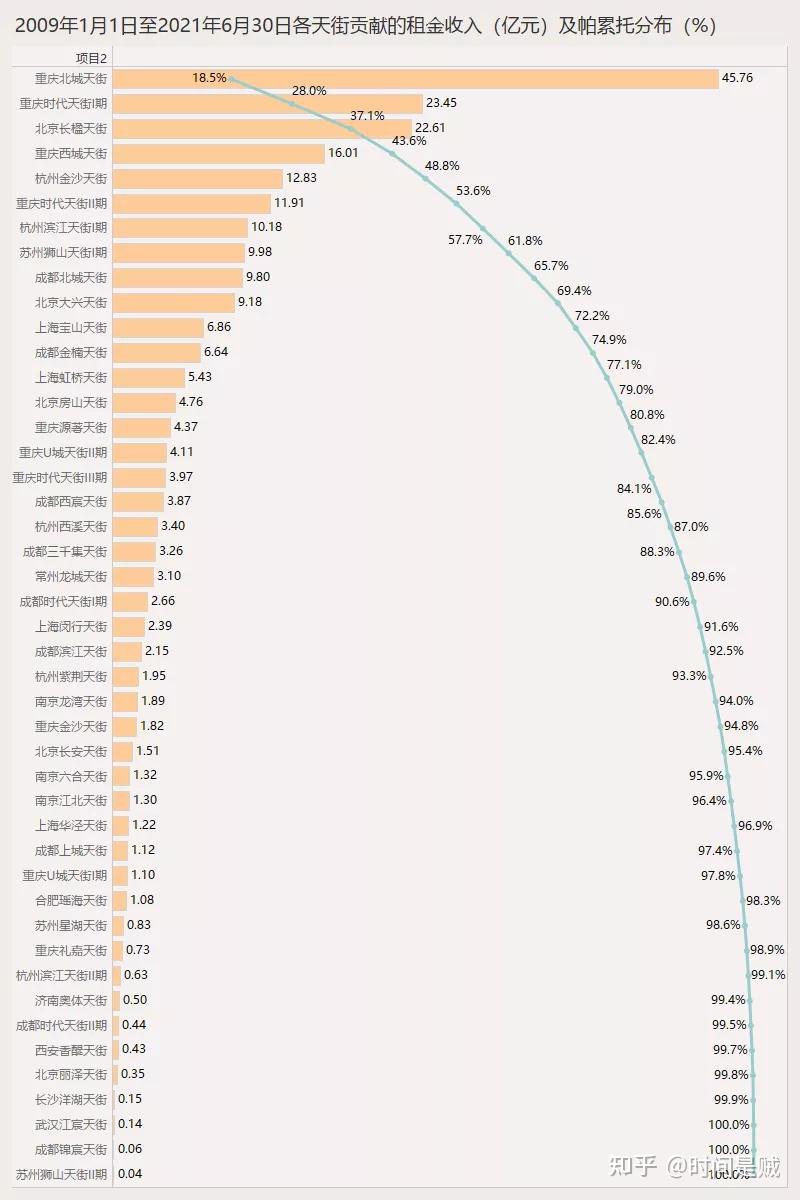

重庆北城天街总建筑面积14.63万平方米,包括了12.08万㎡的商业建筑面积和2.55万㎡的停车场。截至2009年,它的开发成本为3.57亿元。而从2009年至今,重庆北城天街累计为龙湖贡献了45.76亿租金收入,占所有天街累计租金收入247.27亿元的18.5%。

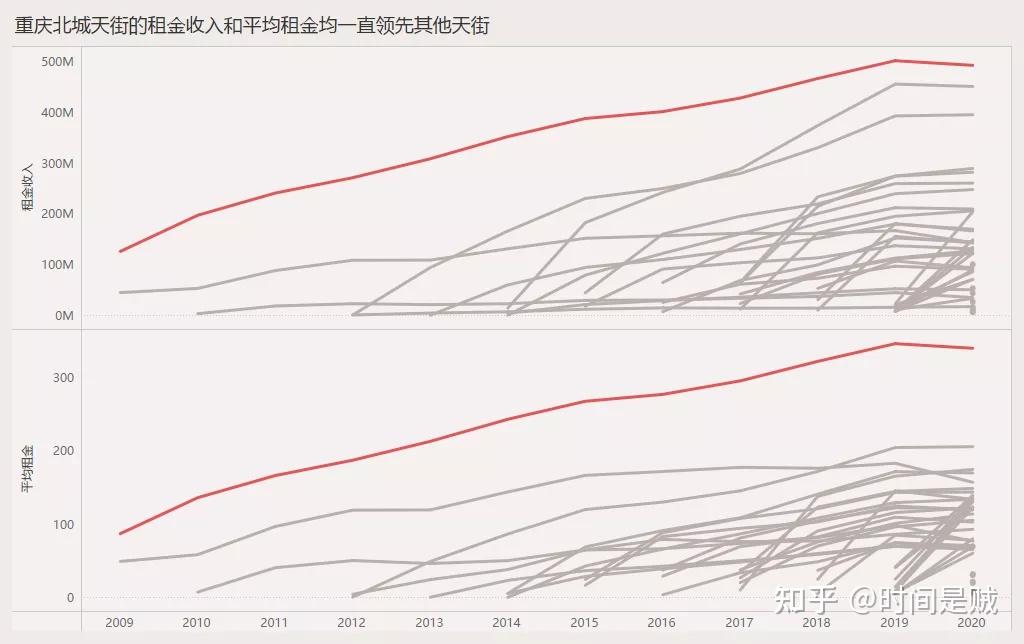

由于该商场开业时间较早,自龙湖集团上市至今,该商场的租金收入和平均租金均一直维持前列。以2020年数据为例,这个商业建筑面积12万㎡的购物中心,贡献了接近5个亿的租金。

租金收入的变动情况如下图所示。2020年实现租金收入4.93亿,相比物业开发成本3.57亿,还要高1.36亿。

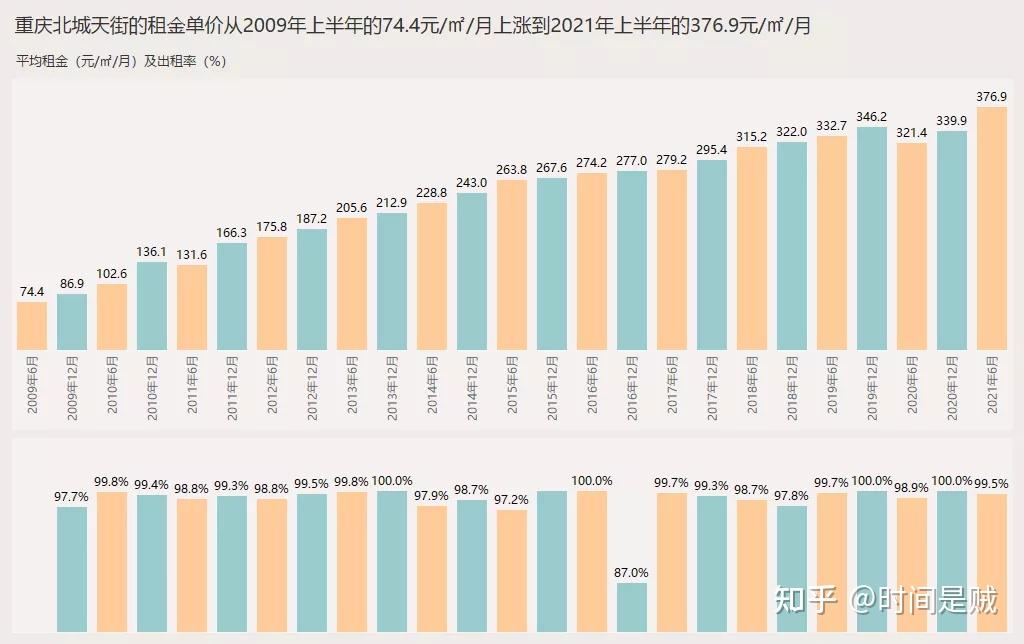

租金单价变动情况如下:

重庆北城天街,作为龙湖的第一个天街,也是龙湖到目前为止最成功的天街。很难不相信,假如不是重庆北城天街如此的成功,龙湖会不会像现在这么重视商业开发。

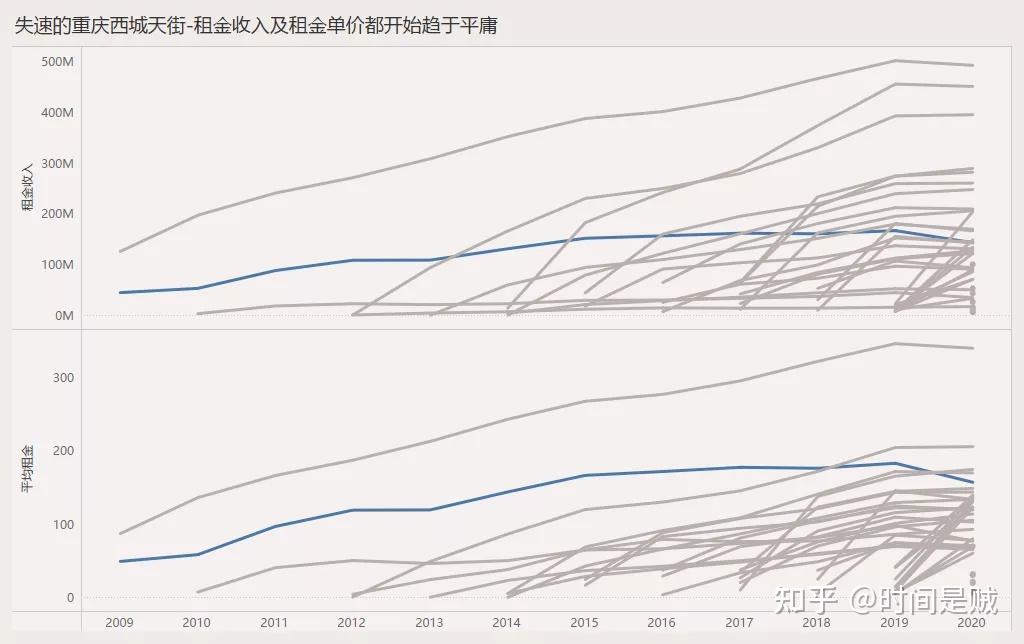

2、重庆西城天街

重庆西城天街于2008年3月28日开业,是龙湖开业的第二家天街购物中心。该天街位于重庆市杨家坪商圈,是一个拥有SOHO单位、写字楼及购物中心的综合体项目。该项目占地面积约2.83万㎡,总建筑面积接近20万㎡,包括3.10万㎡的写字楼、5.09万㎡的SOHO单位、7.60万㎡的购物中心及3.45万㎡的车库。

杨家坪商圈是重庆传统五大商圈之一,而重庆西城天街又位于杨家坪步行街的核心地段。所以该项目在经过了约3年的培育期后,租金开始跳涨,由2009年上半年的44.3元/㎡/月的平均租金涨到2011年上半年的93元/㎡/月。

但到了2015年,单位租金上涨到170元/㎡/月附近之后,租金就增长乏力了。同时出租率也开始趋于不稳定。

而在龙湖集团内部,重庆西城天街的位置也相对下降。下图为西城天街租金收入及租金单价的位置图。

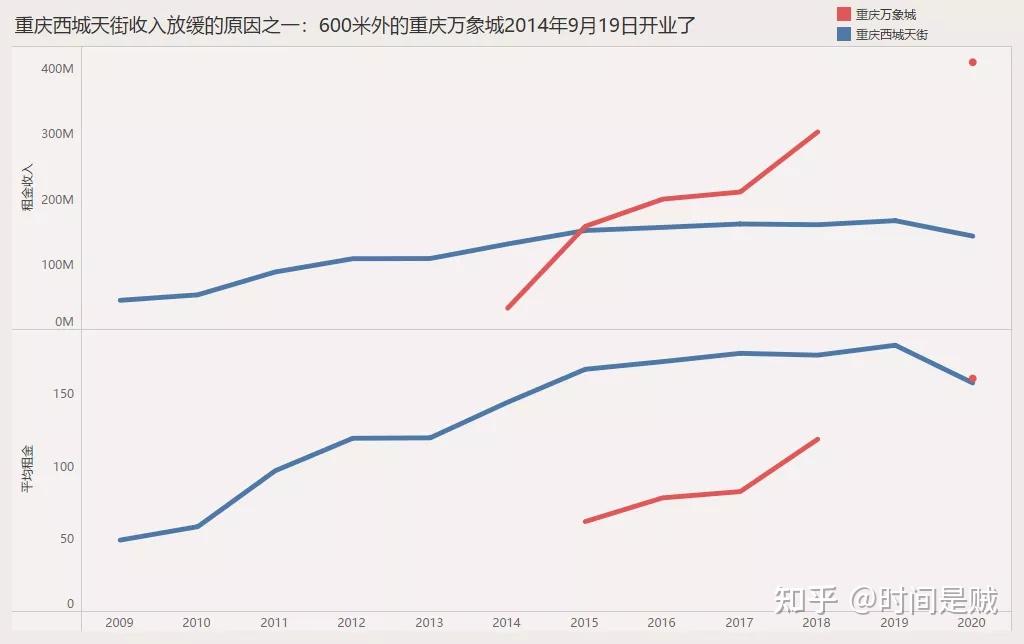

导致重庆天街变得平庸的原因有很多。其中一个可能的原因,是距离重庆西城天街600米的重庆万象城,于2014年9月19日开业了。重庆万象城商业建筑面积21.33万㎡,停车场面积13.52万㎡。重庆西城天街,这两项数据分别为7.6万㎡和3.45万㎡。再加上一开始万象城的商业处于培育期,给出了商户优惠的租金,重庆西城天街自然增长乏力了。从下图可以看出,直到2020年,重庆万象城的平均租金才赶上重庆西城天街。另外提示一下,重庆万象城2019年租金收入数据缺失,故2020年数据仅为一个红点。

一个购物中心,租金收入基本上五年零增长。这和我看到的评估报告总归是不大一样。毕竟评估报告里,永续期都还是有3%的增长率的。

3、上海虹桥天街

2011年8月3日,龙湖以30.54亿元中标上海虹桥商务区核心区一期05号地块。该地块为商办用地,包括商业、文娱、办公等多种用途,土地总面积7.88万㎡,经营性建筑面积29.08万㎡,起拍价为30.54亿元,折合楼面价约10503元/㎡。

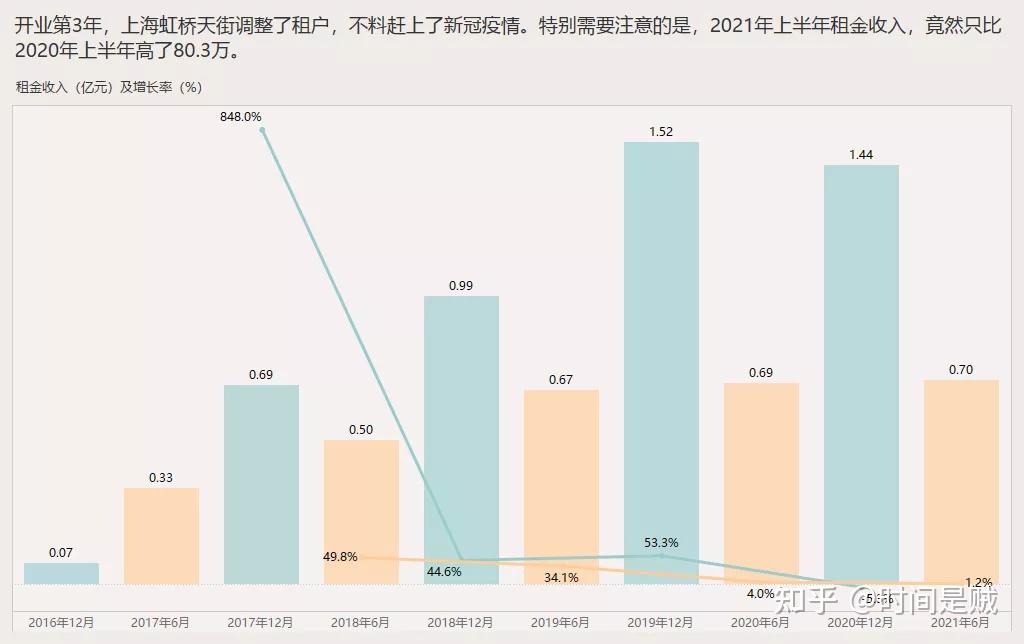

2016年12月17日,上海虹桥天街开业。上海虹桥天街,即是在该地块上修建的自持商业部分。俗话说,十年磨一剑,龙湖从拿地至开业,为上海虹桥天街准备了五年,应该一炮而红吧。然而现实是,上海虹桥天街2021年上半年的租金收入,仅比2020年上半年多了80.3万元。要知道,2020年,龙湖对旗下商场的所有商户,2020年1月25日至2020年3月31日期间的租金费用(含物管费、推广费)减半。

下图为上海虹桥天街的出租率及租金单价。70块的平均租金单价,基本就是新城吾悦广场整体的平均水平。

从2019年开始,上海虹桥天街的租金单价就维持在70元/㎡/月左右。至于出租率,则是剧烈波动。上图只能看到上海虹桥天街的趋势,下面我们做两个比较。

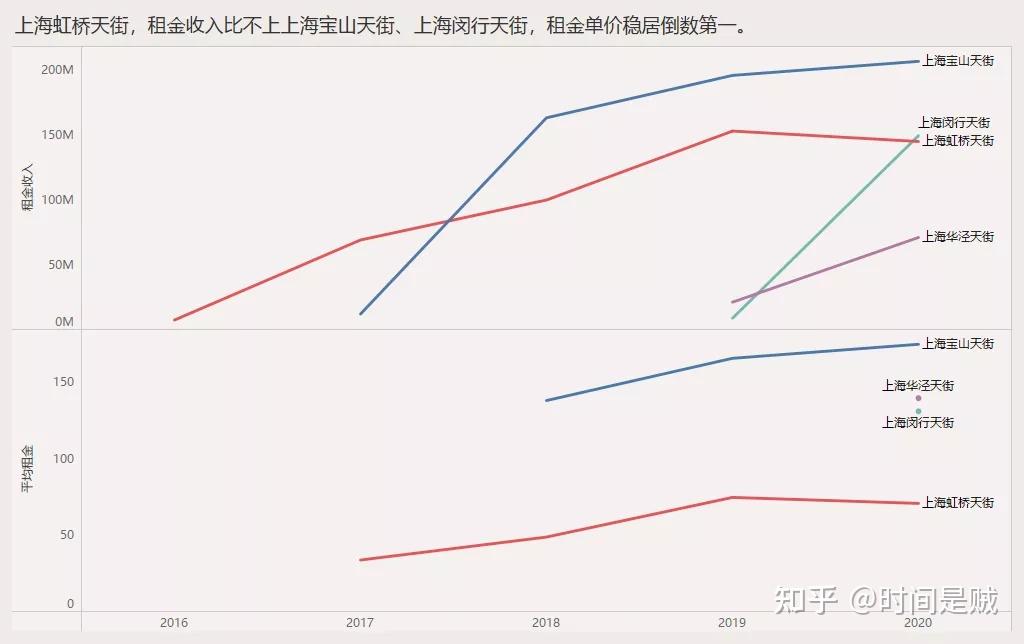

首先是将上海虹桥天街与龙湖在上海的其他天街做比较。从上图可以看出,上海虹桥天街的租金收入仅比上海华泾天街高,租金单价稳居倒数第一。上海虹桥天街可是龙湖在上海的第一个天街,开业时间也较其他天街更早。另外从体量上,上海虹桥天街17.05万㎡,上海宝山天街9.83万㎡,上海闵行天街9.49万㎡,上海华泾天街4.23万㎡。但凡上海华泾天街建筑面积能翻个倍,租金收入就可以和17.05万㎡的上海虹桥天街平起平坐。

其次将虹桥天街与大虹桥商圈的其他商场比较。这里选取了上海虹桥天街隔壁的虹桥天地,直线距离约4公里同样隶属于大虹桥商圈的凯德七宝购物广场,以及直线距离约5.4公里同样属于大虹桥商圈的上海万象城。其中华润置地,自2019年开始,除少数极优秀的商场外,不再公布租金收入数据。我们有理由相信,华润对于上海万象城的数据,不是特别满意。但哪怕如此,2018年时华润上海万象城的租金单价,也是虹桥天地和上海虹桥天街的两倍。至于拥有超强运营能力的凯德,也大概率不再续租凯德七宝购物广场,现有租约将会在2024年1月到期。

17.05万㎡的上海虹桥天街,楼面价约10503元/㎡,假设建设成本7000元/㎡,这个商场的投资也在30亿以上。而每年产生的租金收入,目前也就不到1.5亿,NPI Margin按60%算,9000万的NPI,这能算是一个好的投资吗?不知道。不过通过这个项目,我学习到了,原来城市不是万能药,TOD也不是万能药,甚至运营也不是万能药。

总结:

有的购物中心是重庆北城天街,从开始优秀到最后;有的是重庆西城天街,一开始优秀,然后到达极限,开始平庸。有的是上海虹桥天街,从一开始就陷在泥潭。

一叶落而知天下秋,以上就是龙湖天街的初览。