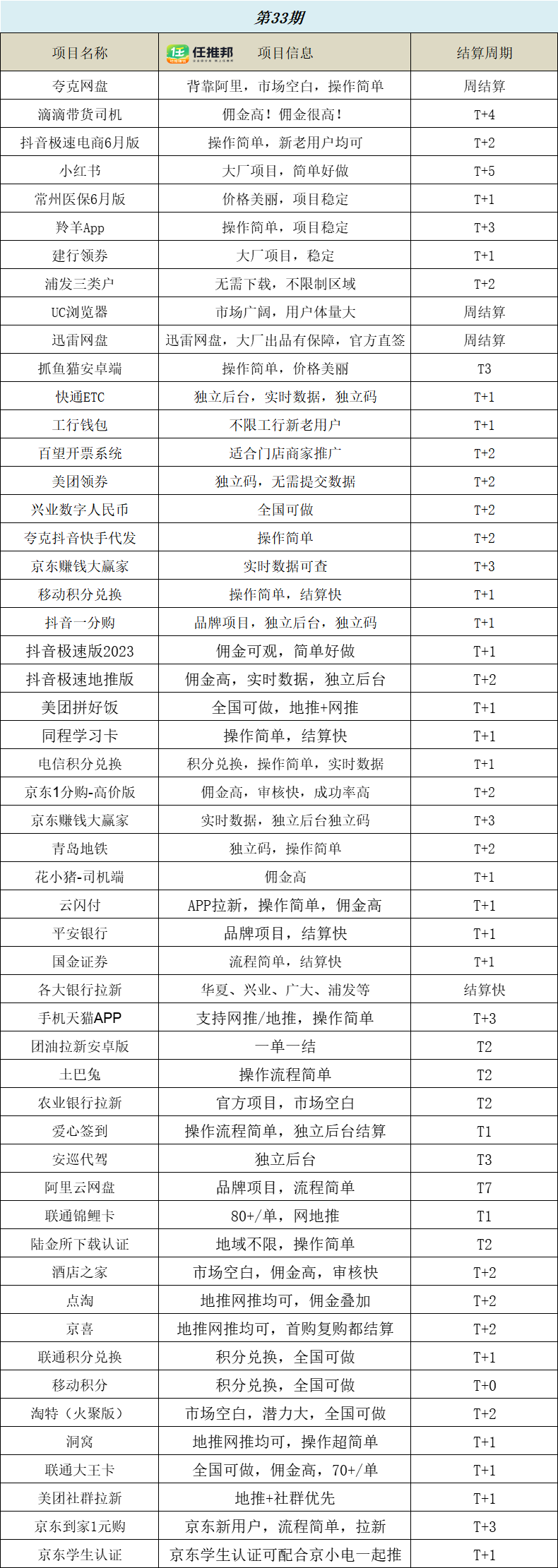

App拉新违不违法?

合理的拉新不违法。

周末的时候就体验了一把被拉新的过程。某出行软件请了几个兼职人员在地铁口做地推,因为天气比较热,所以只要注册该APP的用户都会送一个小小的哆啦A梦电扇,类似于这种:

对于怕热的我来说这可是出行必备,试了一下风还挺大,哈哈哈。当时在那注册的人还挺多的,估计那天拉新不少流量。

这个出行app其实我已经注册过了,严格意义上来说并不是新用户。记得当时地推人员为了拉新,硬是拉着我在那坐着聊了半小时……跑题了

那我特别想要这个小风扇,于是被地推人员推荐了另外一款产品,就是现在比较火的微粒贷,然后被添加了三个女士护肤类的微信号,哈哈,也算是当了一把羊毛。

最后,回归正题。合理的拉新不违法,只要别恶意暴露用户隐私信息就可以了。

正规的APP拉新不违法

像很多互联网大厂,包括阿里,京东,腾讯,美团,国美……都常年不间断与地推合作做着拉新推广

这只是365行里其中一行,大家千万不要误解,请给这些辛苦的地推人一些基本尊重。犯法的事我们真的不做

我认为你说的违法,是有些人打着拉新的幌子在做一些违法的事情,这不能混为一谈

就好比,有人拿着刀去做违法的事,你说刀违法了吗?违法的是拿刀的人做的事

大家好,我是一涛,一位90后创业者,来自湖南常德,专注互联网轻资产项目。

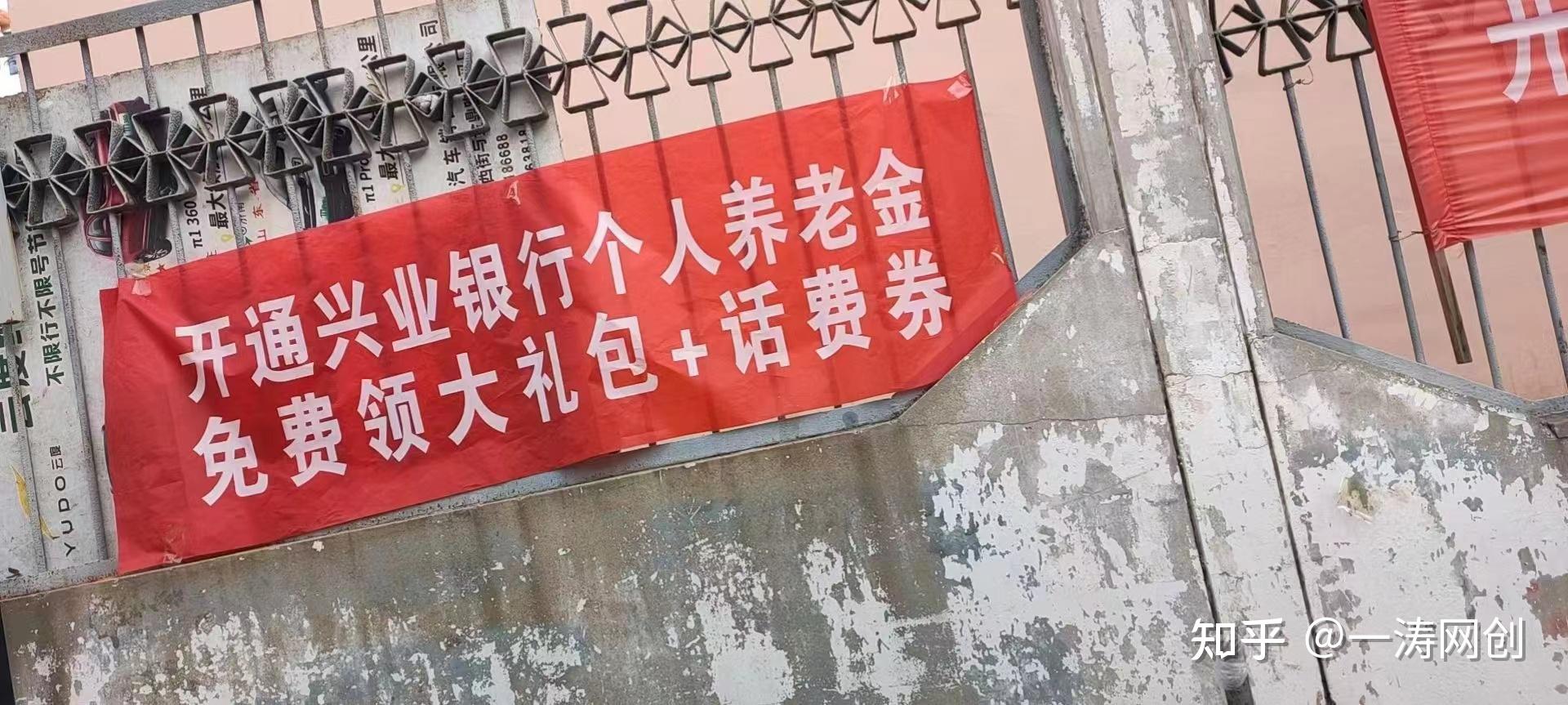

从12月初开始,有个项目在圈内很火,几乎刷爆了我的朋友圈:个人养老金。

很多朋友(特别是非圈内的),对这个项目并不了解,今天一涛在此给大家全面讲解一下,希望对大家有所帮助。

1.项目背景

关于个人养老金,来自百度百科的介绍:2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》,明确参加人每年缴纳个人养老金的上限为12000元[7]。11月4日,五部门联合发布《个人养老金实施办法》[11]。11月25日,人力资源社会保障部宣布,个人养老金制度启动实施[12]。

简单地说:个人养老金是政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。个人养老金制度与现行的基本养老保险、企业(职业)年金制度相衔接,是完善基本养老保险全国统筹制度,发展多层次、多支柱养老保险体系的重要举措。

当前仍处在项目试点运营的状态,由于各家银行急需单量做前期的数据样本,因此开户价格一路水涨船高而尚未稳定,因此当下正是切入这个项目的好时机,等到前期试点结束后,推广的收益可能会回归一个正常水平。

2.养老金的适用人群

首先要正常缴纳社保,比如正规大厂的工人、企业员工、事业编人员、学校老师、写字楼白领、正式入职的快递员与外卖员等都是目标客户,农村社保、职工社保、自己买的个人社保都可以参加本次活动;另外,当前试点运营期间,全国限以下36个城市开放,在这36个城市之外的地区暂时无法作业。

3.项目优势

价格高:完成1单几十至上百块不等,每家银行的政策有所区别。

流程简单:先找到想要开通的意向用户,大多数银行的业务只需要用户扫码,上交资料并认证即可通过,部分银行无需下载APP,只要一分钟左右即可完成,每家银行的操作流程都是大同小异,整体操作不难。

国家政策扶持,未来惠及全民的项目:可以看到这个项目是由国务院办公厅出台的政策,后续的各项免税以及高利政策也都会跟着出现,早点开通,可以更早享受到最多的优惠。

4.作业场景建议

校园渠道:在校学生都没有开始缴纳社保,在校老师可以办理。

社区以及商铺渠道:辨认用户是否缴纳社保的成本较高,另外也存在信任度问题。

企业公司渠道:如果可以获得公司领导的信任,进入公司内部为员工办理,成单率会高很多。

驾校渠道:针对有社保的学员可以顺便推广,有意愿的再进一步办理。

正规车间厂房、企事业单位:因为人数多,且大多数都符合我们的预期要求,如果有渠道,建议尽量进入单位内部通过管理人员集中组织员工办理。

以上建议仅供参考,实际情况要具体场景具体分析。

5.线下推广场景展示

6.常见用户问题

是否可以多个银行同时办理:不可以,当前的养老金系统是信息共通的,开通一家以后其他银行就无法再开通了。

办理后是否可以更换银行:可以先注销当前银行,再办理其他银行,但是过程比较繁琐,不建议这样做。

社保断交以后是否可以继续做单:社保断交的人群无法办理养老金。

缴纳金额有没有限制:每人每年最多可以交一万两千元,没有最低限额,不交也可以。

个人养老金中途可以断交吗:可以断交,只是最终到退休领钱的时候,数额与之前缴纳的总金额相关,交得越多,领得越多。

没有银行卡能否办理:部分银行可以办理,只要身份认证通过,办理过程无需银行卡。还有部分银行需要绑定银行卡才可以。做单前要确定好详细步骤。

用户领取时间:参加人在达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居以及国家规定的其他条件时,可领取个人养老金。领取方式由参加人自己决定,可以按月、分次或者一次性领取个人养老金。

如何领取:等到参保人到达退休年龄,就可以开始领钱,可以选择按月领取,每个月拿养老金,也可以分次数领取,或者一次性全部领取,就是说退休了全拿出来花也可以。

能否提前领取:不能,只有达到退休年龄,或者出国定居以后才可以领取。

家人能否继承:参加人身故的,其个人养老金资金账户内的资产可以继承。参加人出国或出境定居、身故等原因社会保障卡被注销的,商业银行将参加人个人养老金资金账户内的资金一次全部转至其本人或者继承人指定的资金账户。

目前有哪些银行可以办理:目前中农工建等全国二十多家银行都可以办理。

7.主要注意事项:

1.参保地必须是36个试点城市;

2.必须是正在参保的人员做了才有效,已经退休领保的、没有参保的、参加了其他银行养老金活动的都不能开通;

3.可在支付宝搜“电子社保卡”进行查询是否在他行开户,个人社保参保证明查询打印查是不是有社保并且在36个城市以内。

8.项目关键点

找一个结算靠谱的上游渠道商,比其他什么都重要!单价并不是越高越好,这是所有小白的误区!按要求做了事,是否能及时拿到钱,这绝对是最重要的!

OK,关于这个项目就分享到这里,如果大家有什么问题,欢迎一起沟通交流。 @一涛网创

一涛,90后创业者,坐标湖南常德

2022.12.16

其实,地推也好,app拉新也罢,本身是一种营销方式,完全合法合规的,像大家熟知的快手极速版拉新,抖音极速版地推,都属于地推拉新的范畴,推广员用小礼物,置换别人安装注册app,本质上是一种“交易”,是完全合法合规的商业行为。

因此,地推拉新作为一种营销方式,其本身不违法。

但是和各行各业一样,地推拉新的项目中,也存在“黑灰产”,非常明确的是,地推黑灰产项目是违法的。

下面U客直谈就为大家盘点6个地推拉新行业已经被明确定义的黑灰产项目,希望大家能绕行避坑。

代实名类就是用别人的身份信息来完整一些账号的实名认证,这类项目是百分之百灰产,大家千万不要碰,因为你不知道,别人会拿着你的实名去做什么事情。万一是违法犯罪,咱们可就成了帮凶了。

地推发群类就是通过地推,把赌博、诈骗等违法相关的链接发在微信群,然后删除信息,利用亲友之间的信任感,诱使点击,实施诈骗,这类地推项目,我们不止要拒绝,还要第一时间报警。

地推小卡片就是在车主或业主的车后视镜上、门缝里塞带“颜色”的卡片,这是百分百违规违法,大家切记,一定一定不能助纣为虐。

微信辅助帮助陌生人解封微信账号,这类拉新项目我们推广员也不要碰,因为这类项目也已经明确被定义为灰产,虽然微信有误封的可能,但谁的好友会少到需要陌生人帮助解封?所以微信辅助类的地推项目也不建议大学生去做。

注册账号后,觉得自己反正也用不上,卖给别人用算了,最常见的就是婚恋交友网站,这是百分之百灰产项目,很有可能别人拿着你的账号信息去交友诈骗,这类拉新项目,必须也要警惕并拒绝。

京东接码类,就是在线接收京东验证码,从事违法诈骗行为,该行为被国家定性为“侵犯公民个人信息罪”,凡是有接码类的拉新项目,大家一律拒绝。

当然除了以上形式类别的黑灰产之外,还有存在一些其他类别的黑灰产,但因为既不常见,也容易分辨。

总之就是不碰黑灰产,正常的开展地推app拉新业务,不会,也不可能构成违法。

APP拉新这个市场是不违法的,每个行业发展都会有一些擦边的灰色地带,这个需要我们地推人进行甄别筛选,千万不要做一些违法的拉新项目,选择一些正规的项目平台,最好是官方渠道或者服务商这种,小编知道的目前市场上比较不错的几个,像任推邦,U客直谈,爆推,都可以看看。

任推邦目前在APP拉新市面上口碑还是很能打的,夸克、京东、快手抖音核心服务商。