【政策解读】中央金融工作会议关于房地产相关表述的解读

摘要

REPORT SUMMARY

2023年10月30-31日,中央金融工作会议在北京召开。中央金融工作会议(前身为“全国金融工作会议”)约每5年召开一次,是我国金融领域最高规格的会议,也是中央金融委员会和中央金融工作委员会组建后首次召开的中央金融工作会议,此次会议的召开对我国下一阶段金融发展与改革具有重大指导意义。

房地产既是实体经济的重要组成部分,又具备较强的金融属性。现阶段我国房地产市场供求关系已发生重大变化,其可能引发的金融风险需重点关注。在此背景下,本次会议提出“促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等‘三大工程’建设,构建房地产发展新模式。”概括来看,“强监管、防风险、保融资、扩需求、促转型”是主要关键点,体现出金融支持房地产风险化解的总体思路。

一、强监管、防风险

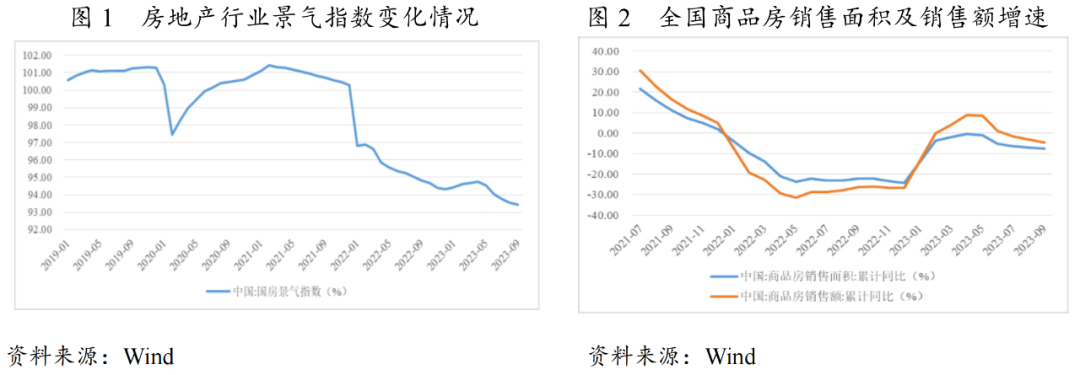

促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理。自2021年下半年以来房地产市场持续低迷,2023年前三季度全国商品房销售规模仍位于收缩区间[1],房企经营回款下降导致可动用资金减少,开发投资意愿和能力维持低位,供给端持续低迷。行业整体流动性压力持续加大,房企债务违约、烂尾楼等问题频发,部分房企前期高杠杆举债扩张,风险暴露后偿债意愿不足,扰乱市场秩序,责任意识淡薄。中央金融工作会议指出“健全房地产企业主体监管制度和资金监管”,该种提法为首次出现,透露出针对房企的监管制度将进一步完善,主体监管和资金监管或将作为新的房地产金融监管模式中的两个主要路径。“主体监管”方面,未来针对房企规范化经营、债务偿付以及流动性风险等方面的监管力度或将有所加大,有助于强化房企责任意识,规避道德风险,加速行业风险出清,同时维护行业信誉,提振市场信心,改善市场预期;“房企资金监管”方面,预计将对包括预售资金在内的房企资金流进行全方位穿透式监管,确保项目资金封闭式运行,避免挪作他用,谨防烂尾楼,确保“保交楼”工作顺利进行。“完善房地产金融宏观审慎管理”或表明房地产金融风险已上升至系统性风险层面,得到监管层高度重视,未来或将适时出台宏观政策加强逆周期调节,防范房地产行业风险外溢。

二、保融资

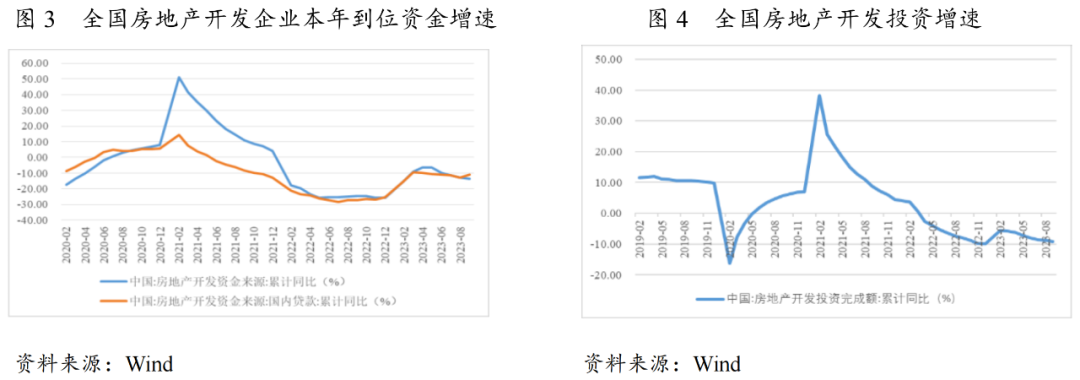

一视同仁满足不同所有制房地产企业合理融资需求。从融资端看,自2022年11月支持房企融资的“三支箭”政策出台以来,房地产行业融资利好政策加速落地,但受制于行业销售持续下滑,现金流短缺,房企信用风险仍持续暴露,甚至蔓延至混合所有制房企,叠加优质抵押物的缺乏,金融机构对房企尤其民营房企贷款投放仍十分审慎,房企融资难度仍然较大[2],存在资质良好的非国有房企被误伤情况,非国有房企融资困境并未得到有效改善。在此背景下,本次会议强调“一视同仁满足不同所有制房地产企业合理融资需求”,有利于引导金融机构加大对非国有房企融资支持力度,防止流动性风险在不同所有制房企中蔓延,民营房企融资存在边际改善可能,但考虑到银行开发贷需以项目为依托,近年民营房企拿地力度显著下降使得银行新增投放可选择范围减小,加之金融机构对自身信贷投放风险的管控,后续政策的落实和执行情况仍有待观察。

三、扩需求

因城施策用好政策工具箱,更好支持刚性和改善性住房需求。2023年7月24日,中央政治局会议提出“要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展”。自2023年8月以来,包含一线城市在内,全国各地陆续放松调控,“认房不认贷”、取消限购限售、降首付比例以及降存量房贷利率等宽松政策陆续出台,房地产宽松政策迎来实质性突破。从新政落地后市场表现看,据克而瑞研究统计,9月,一线城市受政策刺激短期热度回升,当月成交环比增长但同比仍下降,二、三线城市成交数据环比基本持平但同比仍下降;10月,受各地新政持续发酵影响,部分二三线城市成交环比增长,但可持续性不足,弱能级城市市场信心仍严重不足,成交仍在筑底。本次会议再次强调“因城施策用好政策工具箱,更好支持刚性和改善性住房需求”,对合理购房需求尤其是改善性需求将再次起到提振作用。但考虑到现阶段居民购买力不足且对未来预期仍偏弱,预计市场信心修复仍需较长一段时间。

四、促转型

加快保障性住房等“三大工程”建设,构建房地产发展新模式。“三大工程”包括保障性住房规划建设、城中村改造、平急两用公共基础设施建设,“三大工程”在今年多个重要会议被反复强调,为未来房地产新发展模式提供方向。其中,保障房建设的推进有利于优化住房供给结构,城中村改造有利于改善居民居住条件、推动城市高质量发展,平急两用公共基础设施建设侧重于低效资产和闲置资源的盘活。预计保障性住房建设、城中村改造和平急两用设施建设项目将得到加速推动,有利于对冲房地产投资下行压力,促进房地产市场平稳健康发展。未来,若保障房建设持续大力推进,或将形成“中高收入群体选择商品房,低收入群体选择保障房”的行业新发展格局,经营效率高且成本管控能力强的房地产企业或主营保障房开发的平台公司将加速推动保障房市场发展,产品力强、具备差异化竞争优势的房企或将在商品房市场更具备竞争实力。

总体看,当前国际政治经济形势复杂多变、地缘政治风险抬升、国内宏观经济增速放缓,房地产市场的持续下行对地方政府财力造成显著压力,同时一定程度上推高地方政府债务风险。在此背景下,本次会议关于房地产相关表述对行业信心修复起到关键作用,对房企融资亦将带来一定的积极作用。同时,“强监管、防风险”为重中之重,监管部门对房企主体及资金的监管力度将有所加大,有利于行业风险加速出清,促进金融与房地产实现良性循环,防止行业风险蔓延到其他领域引发系统性风险。

[1]国家统计局数据显示:2023年1-9月,全国商品房销售面积84806万平方米,同比下降7.5%,商品房销售额89070亿元,下降4.6%。

[2]国家统计局数据显示:2023年1—9月,全国房地产开发企业到位资金98067亿元,同比下降13.5%。其中,国内贷款12100亿元,下降11.1%;利用外资36亿元,下降40.0%;自筹资金31252亿元,下降21.8%;定金及预收款33631亿元,下降9.6%;个人按揭贷款17028亿元,下降6.9%。